Réponse du Conseil d’État à l’interpellation Hadrien Buclin et consorts - Quelles catégories de contribuables profitetaient-elles le plus des baisses d’impôt sur le revenu et la fortune ? (25_INT_97)

Rappel de l’intervention parlementaire

Le Conseil d’État estime les pertes fiscales liées à l’initiative populaire pour une baisse de 12% de l’impôt sur le revenu et la fortune à quelque 550 millions par an. Afin que les citoyen·nes puissent disposer d’une information statistique complémentaire favorisant la formation de leur opinion sur cette initiative, nous avons l’avantage d’adresser les questions ci-dessous au Conseil d’État. Celles-ci visent en particulier à savoir quelle part des baisses fiscales profiteront aux contribuables ayant des revenus et fortunes modestes et, à l’inverse, quelle part ira aux contribuables ayant des hauts revenus ou grandes fortunes.

Conscient·es des difficultés d’obtenir des statistiques très précises dans un délai limité, des réponses reposant sur des estimations nous satisferons tout à fait. Nous espérons de plus vivement que le Conseil d’État répondra à cette interpellation en respectant le délai légal de trois mois, afin que les citoyen·nes puissent bénéficier des réponses avant la votation.

1. À partir de quel revenu annuel entre-t-on dans le décile des contribuables vaudois ayant les revenus les plus élevés (autrement dit à partir de quel revenu fait-on partie du 10% des contribuables ayant les revenus les plus élevés) ?

2. À partir de quelle fortune nette entre-t-on dans le décile des contribuables vaudois les plus fortunés ?

3. Sur les 550 millions de pertes fiscales estimées, combien environ, s’agissant de l’impôt sur le revenu, bénéficieront aux 10% des contribuables ayant les revenus les plus élevés ?

4. Sur les 550 millions de pertes fiscales estimées, combien environ, s’agissant de l’impôt sur la fortune, bénéficieront aux 10% des contribuables ayant les fortunes les plus élevées ?

5. Sur les 550 millions de pertes fiscales estimées, quelle part environ des baisses fiscales sur le revenu profitera aux contribuables ayant un revenu imposable équivalent ou inférieur au revenu imposable médian ?

6. Quel est le pourcentage des contribuables vaudois ayant une fortune nette inférieure à 100′000 francs ?

7. Sur les 550 millions de pertes fiscales estimées, quelle part environ bénéficiera, s’agissant de l’impôt sur la fortune, aux contribuables ayant une fortune nette inférieure à 100′000 francs ?

Réponse du Conseil d’État

Pour rappel, le coût total présenté dans le préavis du Conseil d’État sur l’initiative populaire « Baisse d’impôts pour tous – Redonner du pouvoir d’achat à la classe moyenne » (24_LEG_147) prend en compte tous les types d’impôts (impôt sur le revenu, impôt sur la fortune, impôt à la source, impôt d’après la dépense). Cette estimation était basée sur la population des contribuables assujettis à l’impôt cantonal sur le revenu et la fortune lors de la période fiscale 2021 sur laquelle ont été appliqués les paramètres fiscaux en vigueur lors de la période fiscale 2024, sans prise en compte de l’abattement de

3,5% prévu à l’art. 4 de la loi du 10 octobre 2023 sur la réduction de l’impôt cantonal sur le revenu des personnes physiques (BLV : 642.12 ; LRIPP).

La présente réponse se fonde également sur une même représentation statique de la population des contribuables, dont découle un coût pour les seuls impôts sur le revenu et la fortune estimé à un montant de l’ordre de CHF 456 millions.

1. À partir de quel revenu annuel entre-t-on dans le décile des contribuables vaudois ayant les revenus les plus élevés (autrement dit à partir de quel revenu fait-on partie du 10% des contribuables ayant les revenus les plus élevés) ?

Dès un revenu imposable de CHF 123’401 pour l’impôt cantonal sur le revenu, le contribuable en question, quel que soit sa typologie familiale (célibataire, marié, avec ou sans enfant), fait partie du dernier dixième de l’effectif total des contribuables, à savoir le dernier décile de la distribution des contribuables en fonction du revenu imposable.

2. À partir de quelle fortune nette entre-t-on dans le décile des contribuables vaudois les plus fortunés ?

Dès une fortune imposable de CHF 634′001 pour l’impôt cantonal sur la fortune, le contribuable en question, quelle que soit sa typologie familiale (célibataire, marié, avec ou sans enfant), fait partie du dernier dixième de l’effectif total des contribuables, à savoir le dernier décile de la distribution des contribuables en fonction de la fortune imposable.

3. Sur les 550 millions de pertes fiscales estimées, combien environ, s’agissant de l’impôt sur le revenu, bénéficieront aux 10% des contribuables ayant les revenus les plus élevés ?

Compte tenu de la progressivité de l’impôt cantonal sur le revenu et du fait qu’une part de l’ordre de 23% de la population des contribuables assujettis dans le Canton de Vaud n’est pas imposable, après ventilation du coût de l’initiative entre tous les impôts, une part de l’ordre de 49% du coût relatif à l’impôt sur le revenu pourrait concerner le dernier décile de la distribution des contribuables en fonction du revenu imposable. Ceci étant, sur la base de la simulation effectuée, le Conseil d’État relève que seule une fraction des contribuables disposant d’un revenu imposable supérieur à CHF 150′000 de l’ordre de 7% génère une part de l’ordre de 43% des recettes de l’impôt sur le revenu.

4. Sur les 550 millions de pertes fiscales estimées, combien environ, s’agissant de l’impôt sur la fortune, bénéficieront aux 10% des contribuables ayant les fortunes les plus élevées ?

Compte tenu de la progressivité de l’impôt cantonal sur la fortune et du fait que la fortune nette n’est pas soumise à l’impôt si son montant n’atteint pas, pour la période fiscale 2024, CHF 59 000 pour un contribuable célibataire respectivement CHF 118 000 pour les couples / partenaires enregistrés vivant en ménage commun, il convient de constater, après ventilation du coût de l’initiative entre tous les impôts, qu’une part de l’ordre de 85% du coût relatif à l’impôt sur la fortune pourrait concerner le dernier décile de la distribution des contribuables en fonction de la fortune imposable. Ceci étant, sur la base de la simulation effectuée, le Conseil d’État relève qu’une part de l’ordre de 12% des contribuables disposant d’une fortune imposable supérieure à CHF 0.5 million génère approximativement 81% des recettes de l’impôt sur la fortune.

5. Sur les 550 millions de pertes fiscales estimées, quelle part environ des baisses fiscales sur le revenu profitera aux contribuables ayant un revenu imposable équivalent ou inférieur au revenu imposable médian ?

Compte tenu de la progressivité de l’impôt cantonal sur le revenu et du fait qu’une part de l’ ordre de 23% de la population des contribuables assujettis dans le Canton de Vaud n’est pas imposable, après ventilation du coût de l’initiative entre tous les impôts, une part de l’ordre de 5% du coût relatif à l’impôt sur le revenu pourrait concerner les contribuables ayant un revenu imposable équivalent ou inférieur au revenu imposable médian qui se monte à CHF 36’000. Ceci étant, sur la base de la simulation effectuée, le Conseil d’État relève qu’une part de l’ordre de 51% des contribuables disposant d’un revenu imposable inférieur ou égal à CHF 40′000 génère approximativement 6% des recettes de l’impôt sur le

revenu.

6. Quel est le pourcentage des contribuables vaudois ayant une fortune nette inférieure à 100′000 francs ?

Une part de l’ordre de 67%. Il convient néanmoins de rappeler que la fortune nette n’est pas soumise à l’impôt sur la fortune si son montant n’atteint pas, pour la période fiscale 2024, CHF 59 000 pour un contribuable célibataire respectivement CHF 118 000 pour les couples / partenaires enregistrés vivant en ménage commun.

7. Sur les 550 millions de pertes fiscales estimées, quelle part environ bénéficiera, s’agissant de l’impôt sur la fortune, aux contribuables ayant une fortune nette inférieure à 100′000 francs ?

Compte tenu de la progressivité de l’impôt sur la fortune et de l’art. 58 de la loi du 4 juillet 2000 sur les impôts directs cantonaux (BLV : 642.11 ; LI), à savoir que la fortune nette n’est pas soumise à l’impôt si son montant n’atteint pas, pour la période fiscale 2024, CHF 59’000 pour un contribuable célibataire respectivement CHF 118’000 pour les couples / partenaires enregistrés vivant en ménage commun, après ventilation du coût de l’initiative entre tous les impôts, une part de l’ordre de 0.5% du coût relatif à l’impôt sur la fortune pourrait concerner les contribuables ayant une fortune imposable inférieure à CHF 100′000 considérant toutefois qu’ils représentent une part de l’ordre de 0.4% des recettes sur la

base de la simulation effectuée.

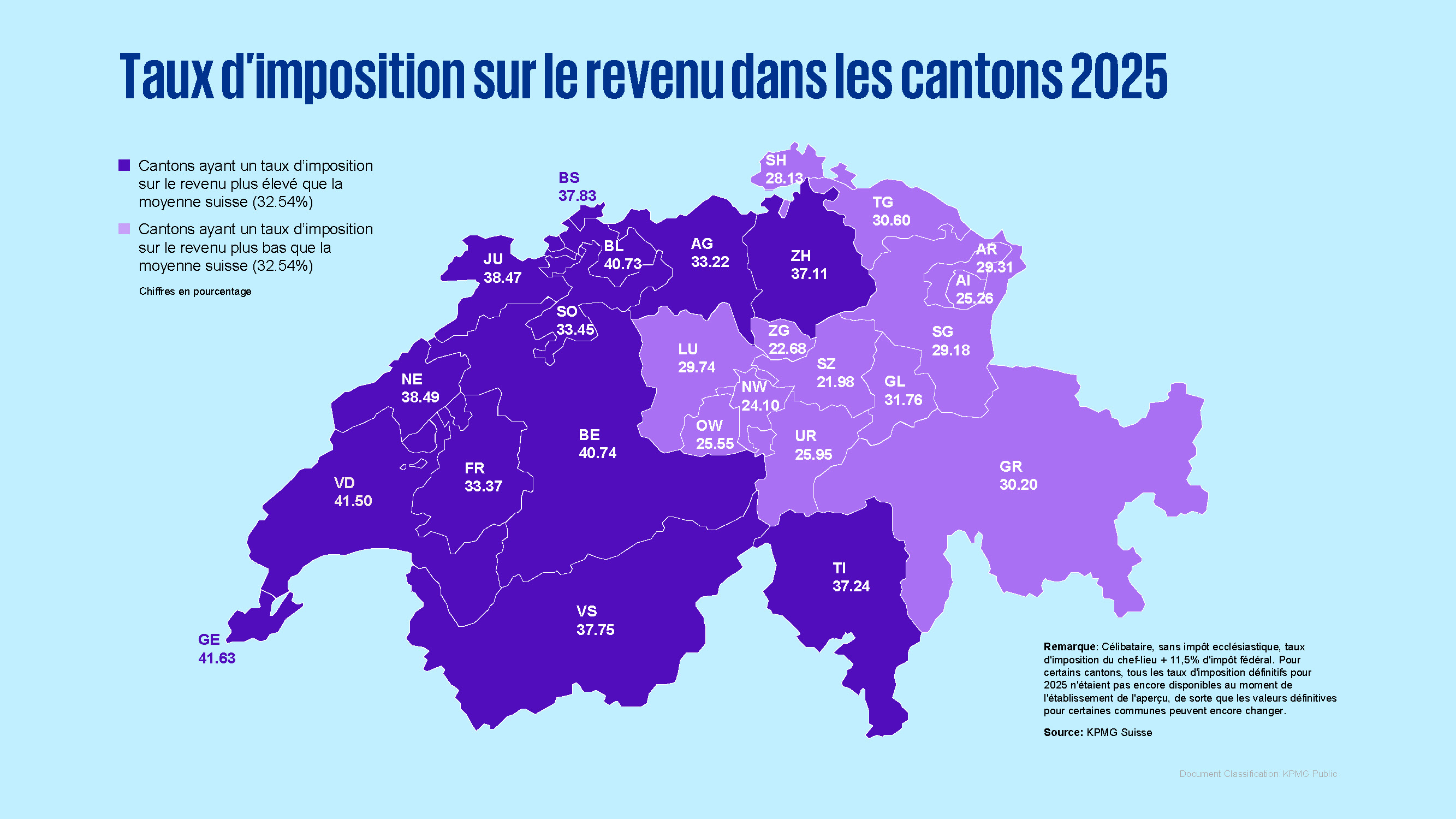

Il ressort de ce qui précède et des statistiques publiées par Stat Vaud que près de 45% des recettes de l’impôt sur le revenu repose sur environ 7% des contribuables, respectivement qu’en matière d’impôt sur la fortune près de 90% des recettes sont générées par environ 12% des contribuables. Dans un environnement intercantonal concurrentiel pour les catégories de revenus et de fortune les plus élevées, étant rappelé que le Canton de Vaud se place parmi les cantons présentant une des charges fiscales les plus élevées de Suisse pour les contribuables de la classe moyenne et des classes supérieures, le Conseil d’État estime que la concentration des recettes fiscales sur une petite fraction de la population

des contribuables nécessite une attention particulière.

Le Canton de Vaud figure en bonne position s’agissant de l’imposition des contribuables des classes de revenus plus modestes tout en proposant, en parallèle, une politique volontariste en matière de prestations sociales, notamment dans le domaine des subsides aux assurances maladie, dont la part au budget représente un poids important de l’ordre de 10% des recettes. Le Conseil d’État est attentif à pratiquer une politique visant à un équilibre entre les prélèvements fiscaux d’un côté et l’octroi de prestations sociales de l’autre côté, dans le but de préserver la substance fiscale, soutenir le pouvoir d’achat et renforcer l’attractivité.

Dans le sens de ce qui précède, conscient des effets mécaniques qu’entraînent un rabais en pourcent de l’impôt sur le revenu et le cas échéant de l’impôt sur la fortune, le Conseil d’État a privilégié un paquet de mesures diversifiées dans le cadre de son contre-projet indirect à l’initiative populaire « Baisse d’impôts pour tous – redonner du pouvoir d’achat à la classe moyenne ». Ainsi, son plan Pouvoir d’achat comprend des mesures qui tiennent compte des contraintes financière actuelles et de la nécessité d’agir en vue de la consolidation des politiques publiques, l’accroissement des revenus disponibles des ménages et le renforcement de l’attractivité. Sur le plan fiscal, le contre-projet du Conseil d’État prévoit

des mesures diversifiées et adaptées aux différentes catégories de contribuables qui, prisent dans leur globalité, représentent une politique soucieuse de répondre aux besoins spécifiques de la population dans son ensemble.

Ainsi adopté, en séance du Conseil d’État, à Lausanne, le 28 janvier 2026

Décisions du Conseil d’État

0 commentaire à “Quels contribuables profitetaient le plus des baisses d’impôt ?”